こんにちは。高級モトクラブ、運営者の「A」です。

レッドバロンで理想のバイクに出会ったとき、同時に提案される任意保険のプランや内容について、その料金表や具体的な値段が気になったり、ネット型保険と比較して保険料が高いのではないかと悩んだりしていませんか。

ちまたでは評判が悪くて入らない方が良いという極端な意見もあれば、19歳のような若年層と40歳以上のベテランライダーで金額にどれくらいの差が出るのかも知っておきたいところです。

また、納車されて後から加入する場合の入り方や、更新のタイミングでの等級確認、利用できる支払い方法、さらには冬の間だけ中断したり解約したりする手続きや、満期時に自動で継続できるかどうかも、長くバイクライフを楽しむ上では無視できない重要なポイントですよね。

この独自のサービス体系を持つ保険が、あなたのバイクライフに本当に必要かどうか、一緒に見ていきましょう。

- レッドバロン独自のロードサービスと盗難保険のメリットがわかる

- 代理店型保険としてのコストパフォーマンスと評判の真実

- 年齢条件やライフスタイルに合わせた加入と更新の手続き手順

- 解約や中断証明書の発行など将来を見据えた契約管理の方法

レッドバロンの任意保険の料金と評判を徹底分析

レッドバロンで加入できる任意保険は、単なる損害保険の枠を超えた独特なサービスが付帯しています。ここでは、具体的なプランの仕組みや気になるコスト、そしてユーザーからの評判について、良い面も悪い面も包み隠さず深掘りしていきます。

バイクプランの内容と料金表を解説

まず大前提として理解しておきたいのは、レッドバロンの任意保険は、レッドバロンという会社が独自に作った保険商品そのものではなく、国内大手損害保険会社である「あいおいニッセイ同和損害保険」の代理店として提供されている商品だということです。

つまり、ベースとなる補償内容(対人・対物賠償、人身傷害など)や基本的な約款は、あいおいニッセイ同和損保の「タフ・クルマの保険(二輪車)」などに準拠しています。

しかし、ただの代理店契約ではありません。ここにレッドバロンならではの強力な独自サービスが組み込まれることで、パッケージとしての価値が大きく変わってきます。

その核心となるのが、レッドバロンの会員向けサービスと保険契約をリンクさせた「オートバイライフ総合補償」という考え方です。これにより、通常の保険代理店では実現できない付加価値が生まれています。

ここが最大の特徴:整備士が来るロードサービス

一般的な任意保険に付帯するロードサービスは、提携しているレッカー業者が現場に向かいます。彼らの任務は「車両を搬送すること」であり、現場での修理は行いません。

しかし、レッドバロンのロードサービスは「最寄りの店舗からプロの二輪整備士が現場に急行して直してくれる」という点が決定的に違います。パンク修理、プラグ被り、バッテリー上がり、簡単な電気系トラブルなど、その場で直せる故障であれば、レッカー移動でツーリングを中断することなく、そのまま旅を続けられる可能性が飛躍的に高まるのです。

料金表については、個々の年齢条件や車種、補償範囲(対人対物無制限、車両保険の有無など)によって細かく変動するため、一律の価格表がウェブサイトに掲載されているわけではありません。店舗で個別の見積もりを取るのが基本ですが、基本的には損害保険会社の定める料率に基づいています。

そして、もう一つの大きな柱が「盗難保険」です。バイク乗りにとって最大の恐怖である盗難リスクに対し、レッドバロンは物理的なロックと金融商品を組み合わせたユニークな解決策を提示しています。

それが、独自の盗難防止装置「BL-10」の装着を条件とした盗難保険プランです。近年、組織的な窃盗団による犯行や、旧車・人気車の盗難が増加傾向にあり、警察庁のデータを見ても予断を許さない状況が続いています。

こうした背景の中で、レッドバロンの盗難保険は、一般的な市場価格よりも圧倒的に低いコストで加入できるケースが多く、これを目当てにレッドバロンでの購入を決めるライダーも少なくありません。

金額や値段は高いか他社と比較

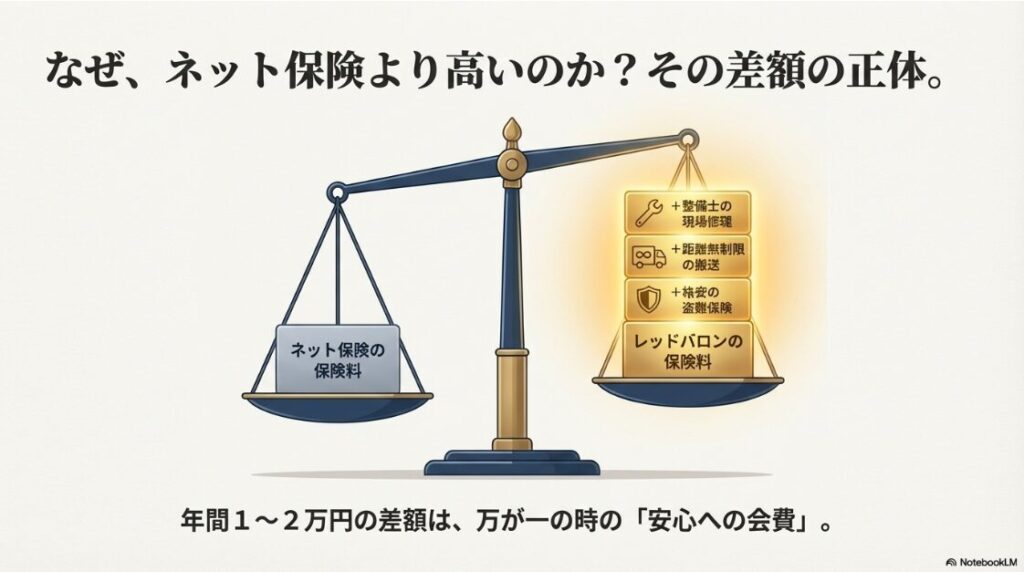

率直に申し上げますと、保険料(金額)そのものだけをダイレクト型(ネット型)の保険と比較した場合、レッドバロンで加入する保険の値段は割高になる傾向があります。

これは、店舗スタッフが対面で手続きを行う人件費や店舗維持費が含まれる「代理店型保険」の宿命とも言えます。ダイレクト型保険は、ユーザーが自分でWeb入力を行い、契約管理を自己責任で行う代わりに、中間コストを極限まで削って安さを実現しているからです。

では、具体的にどのくらい高いのか、そしてその差額に見合う価値があるのかを検証してみましょう。例えば、年間保険料で考えた場合、条件にもよりますが、ダイレクト型よりも1万円〜2万円程度高くなるケースが一般的です。

しかし、この「差額」を単なるコスト増と捉えるか、あるいは「強力なサポートへの会費」と捉えるかで評価は180度変わります。

| 比較項目 | レッドバロン(代理店型) | ダイレクト型ネット保険 |

|---|---|---|

| 保険料 | やや高い (代理店手数料含む) | 安い(中間コスト削減) |

| ロードサービス 搬送距離 | 距離無制限 (店舗や条件によるが極めて広範囲) | 50km〜100km程度が一般的(超過分は有料) |

| 現場対応力 | 二輪整備士が修理対応 (再始動率が高い) | レッカー業者が搬送のみ(修理不可) |

| 盗難保険コスト | BL-10連動で格安加入が可能 (車両価格の1%程度〜) | 単体加入だと高額(年間数万円〜) |

| 手続きの負担 | 店舗スタッフに丸投げ可能 (初心者も安心) | 自分ですべて入力・管理(知識が必要) |

このように、単純な「保険料の安さ」だけで勝負すると分が悪いですが、「トラブル時に整備士が来てくれる安心感」や「盗難保険の圧倒的な安さ」をトータルコストとして計算すると、話は変わってきます。

特に、長距離ツーリング先で故障した際のコストシミュレーションをしてみましょう。通常の保険付帯ロードサービスには「無料搬送距離100kmまで」といった制限があることが多く、これを超えると1kmあたり500円〜800円程度の超過料金が発生します。もし自宅から300km離れた場所で不動になった場合、超過分の200kmだけで10万円以上の請求が来ることも珍しくありません。

対して、レッドバロンのロードサービス(多くの店舗で提供される距離無制限サービス)を利用すれば、最寄りのレッドバロン店舗や、場合によっては自宅近くの店舗まで追加費用なしで運んでもらえることがあります。この「万が一の時の見えないコスト」まで含めて比較することが、賢い保険選びのポイントです。

19歳と40歳以上の保険料相場

バイク保険の料金は、契約者の年齢によって劇的に変わります。これは統計的に見て若年層の事故率が高いことが背景にあり、どの保険会社を選んでも避けられない現実ですが、レッドバロンで加入する場合の特性と合わせて考えてみましょう。

19歳(全年齢補償・21歳未満)の場合

免許を取り立ての10代や学生の方にとって、任意保険の保険料は非常に重い負担になります。「全年齢補償」という最もリスクが高い区分になるため、年間で10万円、車両保険を含めれば20万円を超える見積もりが出ることも珍しくありません。「バイク本体のローンより保険代の方が高い」なんていう笑えない話もよく聞きます。

しかし、私はあえて言いたいのですが、初心者だからこそ、現場サポートが手厚いレッドバロンのサービスは保険料以上の価値を発揮します。初心者は運転技術が未熟なだけでなく、メンテナンスの知識も乏しいため、立ちごけでレバーを折ってしまったり、バッテリーを上げてしまったりといった「自走不能トラブル」に遭遇する確率がベテランの比ではありません。

そんな時、電話一本で整備士が駆けつけ、その場で直してくれるサービスは、金銭には代えがたい安心感となります。高い保険料は「安全への授業料」と割り切るのも一つの考え方です。

40歳以上の場合

一方で、40歳以上のベテランライダーやリターンライダーであれば、事故率の低下に伴い保険料はかなり落ち着いてきます。

「26歳以上補償」や「35歳以上補償」といった区分が適用され、等級(割引率)が進んでいれば、年間2万円〜4万円程度で充実した補償を受けられるでしょう。この層にとっては、金銭的な負担感よりも「大人の趣味としての安心を買う」という意味合いが強くなります。

また、40代以上のライダーは、ハーレーやBMW、あるいは高額な絶版車(旧車)に乗るケースも多いでしょう。こうした希少車は、一般のネット保険では車両保険の加入を断られたり、盗難保険が高額すぎたりすることがあります。

レッドバロンであれば、自社で販売した車両であれば価値を正当に評価し、適切な車両保険や盗難保険を提案してくれる可能性が高いため、保険選びの難民にならずに済みます。

親子で乗るなら等級継承を検討

もし親御さんがバイクを降りる、あるいは四輪車の保険等級に空きがある場合、同居の親族間で等級を引き継ぐことで、10代のお子さんの保険料を劇的に安くできる可能性があります。

また、セカンドバイクとして契約する「複数所有新規(セカンドカー割引)」が適用できれば、最初から7等級(通常は6等級)でスタートできるため、店舗スタッフに家族の保険状況を含めて相談してみることを強くおすすめします。

悪い評判から入らないほうがいい人

ネット検索で「レッドバロン 任意保険」と調べると、厳しい意見や悪い評判を目にすることがあります。「二度と使わない」「対応が最悪だった」といった言葉が並んでいると不安になりますよね。私の独自の分析では、こうした不満の多くは「事故対応への期待値ギャップ」から生まれています。

構造的な問題を整理しましょう。レッドバロンはあくまで「代理店」であり、事故が発生した際の示談交渉や保険金の支払い判断を行うのは引受保険会社である「あいおいニッセイ同和損保」です。

法律上(弁護士法など)、代理店であるレッドバロンのスタッフが、顧客の代わりに相手方と示談交渉を行うことは「非弁行為」として禁止されています。

つまり、どれほどレッドバロンの店員さんが親切で、「僕らが守ります!」と言ってくれても、いざ事故が起きてお金の話し合い(賠償交渉)になった瞬間、彼らは法的に手を出せなくなり、バトンは保険会社の担当者に渡されます。

ここで、「レッドバロンのお兄さんはあんなに親切だったのに、保険会社の担当者は事務的で冷たい」「こちらの言い分を聞いてくれない」という不満が出ると、その矛先が「レッドバロンの保険は最悪だ」という評価に向かってしまうのです。

これは代理店型保険全般に言えるリスクですが、レッドバロンへの信頼が厚い分、落差も大きく感じられるのでしょう。

- コスト最優先の人:

年間の固定費を1円でも安くしたいなら、ダイレクト型一択です。独自のロードサービスや盗難保険に価値を感じないなら、高い保険料を払う意味はありません。 - メカニックスキルのある人:

パンク修理や簡単な整備を自分でこなせ、いざとなれば自分で軽トラを手配して回収できるような人は、レッドバロンの手厚いロードサービスはオーバースペックです。 - 自己完結したい人:

事故対応も含めて、代理店を挟まずに保険会社と直接やり取りしたい、あるいは弁護士特約を使ってプロに任せるから代理店のサポートは不要、と割り切れる人。

逆に言えば、「何かあったらとりあえずレッドバロンに電話すれば、レッカーの手配から修理の段取り、保険会社への連絡までサポートしてくれる」という状態を作りたい人にとっては、多少の悪評は気にしすぎなくても良いかと思います。

事故対応の良し悪しは、最終的には保険会社の担当者の当たり外れに左右される部分が大きく、それはどこの代理店で入っても変わらないリスクだからです。

レッドバロンの任意保険の手続き完全ガイド

加入を決めたとしても、あるいは検討中であっても、実際の手続きの流れを知っておくことは重要です。ここでは、契約を進める際の実務的なステップや、加入後の変更・解約などについて詳しく解説します。

納車後からの入り方とタイミング

基本的にはバイクの購入契約と同時に加入するのが最もスムーズで、納車日から補償が開始されるため安心です。しかし、「納車後しばらくしてから入りたい」あるいは「今は他社の保険に入っているけど、満期を機にレッドバロンへ切り替えたい」という場合でも加入は可能です。

後から入る場合の具体的な入り方としては、まず担当の店舗または最寄りのレッドバロンへ電話連絡し、「任意保険に加入したい」旨を伝えて来店予約を取るのが確実です。

飛び込みで行っても対応してくれることが多いですが、保険資格を持つスタッフが接客中だと待たされる可能性があるためです。来店時には、以下の書類を持参しましょう。

- 現在加入している保険証券

(他社からの切り替えの場合。等級を引き継ぐために必須) - 車検証または標識交付証明書(登録証)

- 運転免許証

- 銀行のキャッシュカードまたは通帳と届出印

(口座振替の場合)

ただし、ここで最も注意すべきなのは「盗難保険」の加入タイミングです。レッドバロンの盗難保険は、不正加入(盗まれた後に保険に入ろうとする行為など)を防ぐため、加入できるタイミングが厳格に管理されています。基本的には「レッドバロンでの車両購入時」または「BL-10(バーロック)の新規購入時」に合わせて加入する必要があります。

「納車から半年経ったけど、やっぱり心配だから盗難保険だけ追加したい」と申し出ても、車両の状態確認(実車査定)が必要になったり、場合によっては加入を断られたりすることもあります。後悔しないためにも、盗難保険に関しては納車前に決断し、最初からセットで加入しておくことを強くおすすめします。

利用できる支払い方法について

保険料の支払い方法は、利便性や家計管理のしやすさに直結するポイントです。レッドバロン(あいおいニッセイ同和損保)では、一般的な以下の支払い方法が用意されています。

1. 口座振替(口座引き落とし)

最も一般的な方法です。指定の銀行口座から、毎月(月払い)または年に一回(年払い)保険料が引き落とされます。一度登録してしまえば、残高不足にならない限り自動的に支払われるため、払い忘れのリスクが低く、継続手続きもスムーズです。

契約時にキャッシュカードがあれば、端末に通すだけで口座登録が完了する「Pay-easy(ペイジー)口座振替受付サービス」を導入している店舗も多いため、印鑑レスで手続きできる場合もあります。

2. クレジットカード払い

ポイントが貯まるため非常に人気のある支払い方法ですが、注意点があります。保険料の支払いにクレジットカードが使えるかどうか、また「月払い(分割払い)」に対応しているかどうかは、保険会社と代理店のシステム、さらには使用するカードブランドによって異なります。

一般的に、初回保険料は店頭でカード決済が可能でも、2回目以降の継続的な月払いには対応していないケースや、特定のカードしか使えないケースもあります。「カードで払ってポイントを貯めたい」と考えている方は、必ず契約前にスタッフに詳細を確認してください。

3. 現金払い

初回保険料や、1年分を一括で支払う場合には、店頭での現金払いも可能です。ただし、毎月店舗に現金を持っていくわけにはいかないため、月払いを選択する場合は口座振替との併用になることがほとんどです。コンビニ払込票による支払い(払込取扱票払い)が選択できる場合もありますが、支払い忘れのリスクが高まるため、あまり推奨されません。

更新時の等級確認と手続き

任意保険は通常1年ごとの更新となります(2年や3年の長期契約プランを選んだ場合を除く)。満期日が近づくと、満期の2〜3ヶ月前くらいにレッドバロン(または引受保険会社)から更新案内のハガキや封書が自宅に届きます。この封書は絶対に捨てずに中身を確認してください。

更新のタイミングは、現在の等級を確認し、補償内容を見直す絶好のチャンスです。例えば、「昨年はツーリングにあまり行かなかったから、年間走行距離区分を減らして保険料を下げたい」とか、「子供が独立してバイクに乗らなくなったので、年齢条件を全年齢から35歳以上に変更したい」といった要望があれば、この時に反映させることができます。

逆に、事故を起こして保険を使っていた場合、次回の更新で等級が下がり(3等級ダウンなど)、保険料が大幅に上がる可能性があるため、その金額を確認する意味でも重要です。

更新手続き自体は、変更がなければハガキに署名して返送するだけで完了する場合もありますが、私はできる限り店舗へ足を運んで手続きすることをおすすめします。

なぜなら、レッドバロンには「オイルリザーブシステム」があり、更新のついでにオイル交換を行ったり、BL-10の動作チェック(電池切れや劣化の確認)を行ったりすることで、バイク自体の健康診断も同時にできるからです。スタッフと顔を合わせて「最近調子どうですか?」と話すことで、隠れたトラブルの早期発見につながることもあります。

満期時に自動で継続できますか?

「仕事が忙しくて更新手続きを忘れていたら、いつの間にか保険が切れていて無保険状態で走っていた…」というのは、ライダーとして最も避けなければならない恐怖の事態です。これを防ぐために、最近の任意保険契約には「安心更新サポート特約」や「自動継続特約」と呼ばれる仕組みが用意されていることが一般的です。

この特約がセットされている場合、契約者から「解約します」や「内容を変更します」という申し出がない限り、満期日が来ると自動的に前年と同等の条件(等級は進行した状態)で契約が更新されます。これにより、うっかりミスによる無保険状態を防ぐことができます。

「自動だから何もしなくていい」と油断するのは禁物です。例えば、引き落とし口座の残高不足が続いたり、登録しているクレジットカードの有効期限が切れていて決済ができなかったりすると、自動継続処理が失敗し、最悪の場合は保険が失効(強制解約)してしまうリスクがあります。

満期案内が届いたら、必ず内容に目を通し、支払い手段が有効であることを確認してください。また、バイクを譲渡したり廃車にしたにも関わらず、解約の申し出を忘れていると、バイクがないのに保険料だけが引き落とされ続けることになります。

冬に乗らない期間の中断手続き

北海道や東北、北陸など、降雪地帯のライダーにとって「冬の間は全くバイクに乗れない」というのは常識です。また、長期の海外出張や、怪我で半年以上入院するといった事情でバイクに乗れない期間ができることもあるでしょう。「乗らない期間の保険料を払うのはもったいない」と考えるのは当然です。

残念ながら、任意保険には「契約を残したまま、冬の間だけ一時停止して保険料をストップする」という都合の良い機能は基本的に存在しません。選択肢は「一度解約する」か「乗らなくても払い続ける」かの二択になります。

しかし、ここで重要なのが「中断証明書」の制度です。もしバイクを手放す、あるいは車検を切って公道を走れない状態にするのであれば、保険を解約する際に「中断証明書」を発行してもらうことができます。これを発行しておけば、現在の進んだ等級(割引率)を最大10年間保存(凍結)し、春になってまたバイクに乗る際や、数年後に再加入する際に、以前の等級を引き継いで再スタートすることができます。

- 現在の等級が7等級以上であること

(6等級以下ではメリットがないため発行できません)。 - 解約日までに、廃車・譲渡・車検切れ・一時抹消登録などを行い、公道を走れない状態にしていること。

- 海外渡航や妊娠など、特定の事情がある場合。

単に「寒いから乗らない(ナンバーは付いたまま)」という理由だけでは中断証明書は発行できないのが一般的です。その場合は、保険料を払い続けるか、あるいは一度解約して春に6等級から入り直すか(等級が進んでいれば損になります)の判断が必要になります。

地域の特性や個別の事情によって最適な方法は異なるため、冬眠前には必ずレッドバロンのスタッフに「冬の間どうするのが一番損しないか」を相談してください。

解約手続きと注意点を解説

バイクを売却したり、他社の保険へ乗り換えたりするために解約する場合の手続きについてです。解約は契約者の権利であり、いつでも行うことができます。

最近では、保険会社のウェブサイトから24時間365日、解約の受付ができるようになっています。しかし、レッドバロンのような代理店型の場合、Webで申請した後に「代理店(レッドバロンの店舗)」から確認の連絡が入って、最終的な手続き完了となるフローが採用されていることが多いです。

これを「引き留められるのではないか」「気まずい」と面倒に感じる方もいるかもしれませんが、これは決して意地悪ではありません。前述した「中断証明書の発行漏れ」を防いだり、「解約日を間違えて無保険期間を作ってしまう」リスクを回避したりするための、重要な安全装置(ダブルチェック)なのです。

特にバイクを乗り換える場合、納車日と解約日・開始日の調整は複雑になりがちなので、プロのチェックが入ることはむしろ安心材料と言えます。

解約日は原則として「申し出た日」以降に設定されます。「先月バイクを売ったから、先月に遡って解約してほしい」といった遡及解約は認められないため、バイクを手放す日が決まったら、1日でも早く連絡しましょう。

また、年払いで支払っている場合は未経過期間分の保険料が返還(解約返戻金)されますが、月払いの場合は返戻金はほとんどないか、タイミングによっては追加の精算が必要になる場合もあります。

レッドバロンの任意保険を選ぶべき理由

最後までお読みいただきありがとうございます。ここまで、料金の仕組みから評判の裏側、そして具体的な手続きまでを詳しく解説してきました。結局のところ、レッドバロンの任意保険を選ぶべきなのはどのような人なのでしょうか。

私は、「バイクライフの不安をお金で解決し、純粋に走ることを楽しむことに集中したい人」だと考えます。

確かに、ネット保険の方が表面上の料金は安いです。年間数千円〜1万円の節約は、オイル交換数回分に相当するかもしれません。

しかし、想像してみてください。真夜中の山道でパンクした時、あるいは見知らぬ土地でエンジンがかからなくなった時、見知らぬレッカー業者にドナドナされて途方に暮れるのと、いつものレッドバロンのつなぎを着た整備士さんが駆けつけてくれて「これならすぐ直りますよ、もう少しツーリング楽しんでください」と言ってくれるのとでは、体験の質が天と地ほど違います。

この「レッドバロンという巨大なインフラを利用する権利」こそが、保険料に含まれている真の価値です。

あなたがもし、トラブルに怯えず日本中を走り回りたいなら、あるいは大切な愛車を盗難の魔の手から守りたいなら、この保険は最強の「お守り」になるはずです。あなたのバイクライフが、安心と冒険に満ちたものになることを心から願っています。

※本記事の情報は執筆時点の一般的な内容に基づいています。正確な保険料や補償内容、最新のサービス詳細については、必ずレッドバロン店舗および引受保険会社の公式サイト等でご確認ください。